γράφει η Σοφία Πλήθου, Pet Marketing Specialist

Η ελληνική αγορά κατοικιδίων μετασχηματίζεται

Η ελληνική αγορά κατοικιδίων μετασχηματίζεται. Όχι απαραίτητα σε μέγεθος, αλλά σε τρόπο σκέψης και λήψης αποφάσεων. Ο σύγχρονος Έλληνας pet owner δεν λειτουργεί αποκλειστικά με βάση την τιμή, ούτε όμως με άκριτη premium λογική. Αποφασίζει με γνώμονα τη φροντίδα, την εμπιστοσύνη και την αντιληπτή αξία.

Τα παρακάτω ευρήματα προέρχονται από ποσοτική έρευνα που πραγματοποιήθηκε στο πλαίσιο της Μεταπτυχιακής Διατριβής (MSc Marketing Management). Συνολικά, 280 ιδιοκτήτες σκύλων και γατών από όλη την Ελλάδα συμμετείχαν σε δομημένο online ερωτηματολόγιο, διερευνώντας δημογραφικούς, οικονομικούς, ψυχολογικούς και ψηφιακούς παράγοντες αγοραστικής συμπεριφοράς.

Το προφίλ του Έλληνα pet owner

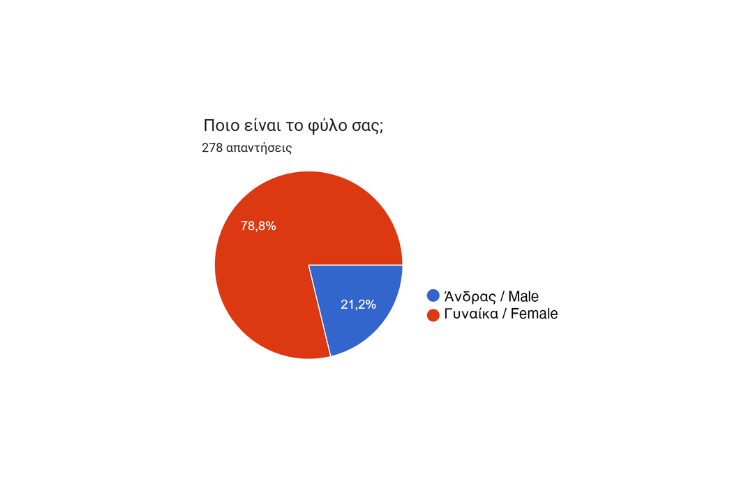

Η ανάλυση του δείγματος καταδεικνύει έντονη γυναικεία παρουσία στη λήψη αποφάσεων για τα κατοικίδια. Το 78,8% των συμμετεχόντων ήταν γυναίκες, ενώ το 21,2% άνδρες. Το εύρημα αυτό δεν είναι απλώς δημογραφικό· υποδεικνύει ότι η πλειοψηφία των αγοραστικών αποφάσεων στον κλάδο επηρεάζεται από γυναικεία consumer psychology, με άμεσες συνέπειες σε tone of voice, storytelling και positioning των pet brands.

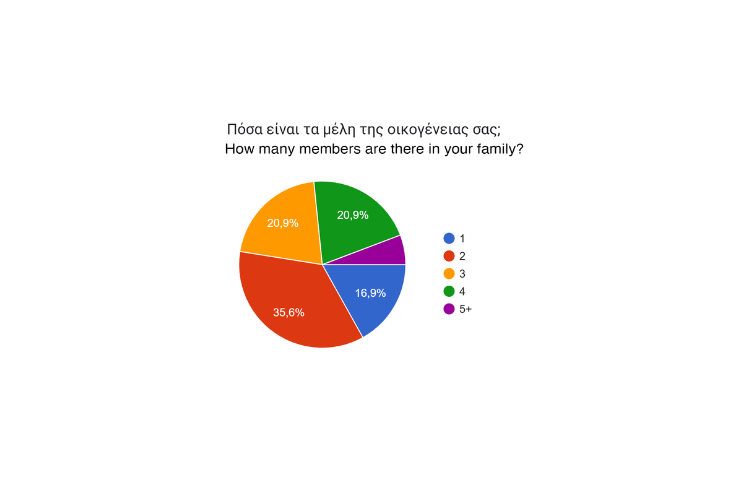

Ένα ακόμη δημογραφικό εύρημα αφορά τη σύνθεση των ελληνικών νοικοκυριών. Το 35,6% των συμμετεχόντων ζει σε διμελές νοικοκυριό (ζευγάρια χωρίς παιδιά ή μονογονεϊκές οικογένειες), ενώ το 16,9% ζει μόνο του. Συνολικά, πάνω από τους μισούς συμμετέχοντες προέρχονται από μικρά νοικοκυριά έως δύο ατόμων.

Σε μικρότερες οικογενειακές δομές, το κατοικίδιο συχνά δεν αντιμετωπίζεται απλώς ως ζώο συντροφιάς, αλλά ως ενεργό μέλος της οικογένειας, με ενισχυμένο συναισθηματικό ρόλο. Αυτό συνδέεται με αυξημένα επίπεδα συναισθηματικής επένδυσης και ανθρωπομορφισμού.

Εισόδημα και κατανάλωση: τι πραγματικά δείχνουν τα δεδομένα

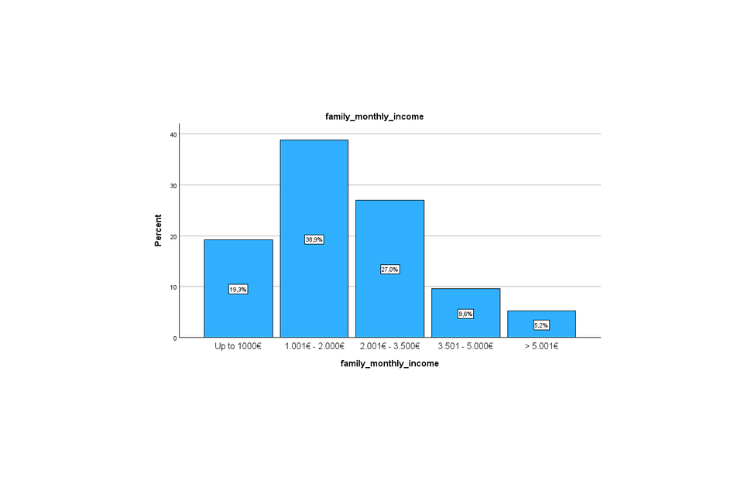

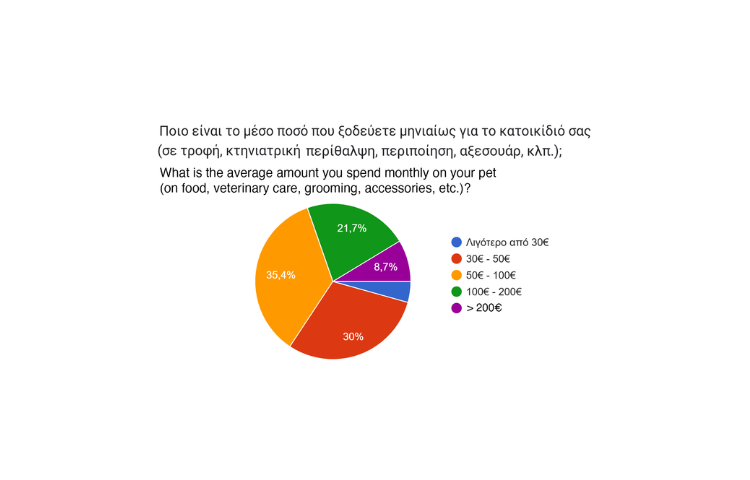

Η κατανομή εισοδήματος δείχνει ότι η πιο διαδεδομένη κατηγορία είναι τα 1.000–2.000€ (39%), ενώ ακολουθεί η κατηγορία 2.001–3.500€ (26,8%). Συνολικά, το 65,8% του δείγματος ανήκει στη μεσαία εισοδηματική τάξη.

Η σχέση εισοδήματος και δαπανών για pet care είναι θετική αλλά εξαιρετικά ασθενής, γεγονός που δείχνει ότι το εισόδημα δεν αποτελεί καθοριστικό προβλεπτικό παράγοντα συνολικής δαπάνης.

Μόνο στις αγορές τροφής παρατηρούνται διαφοροποιήσεις, με τα μεσαία–υψηλά εισοδήματα να εμφανίζουν χαμηλότερη συχνότητα αγοράς, πιθανόν λόγω αγορών μεγαλύτερων συσκευασιών. Για grooming, snacks και υπηρεσίες δεν παρατηρούνται ουσιαστικές διαφορές.

Επιπλέον, δεν υπάρχει συσχέτιση μεταξύ εισοδήματος και αντιλαμβανόμενης ποιότητας τροφής (ρ = -0.021, p = 0.729), στοιχείο που δείχνει ότι όλα τα εισοδηματικά επίπεδα επιλέγουν παρόμοια επίπεδα ποιότητας.

Ο συναισθηματικός δεσμός ως πυρήνας της αγοράς

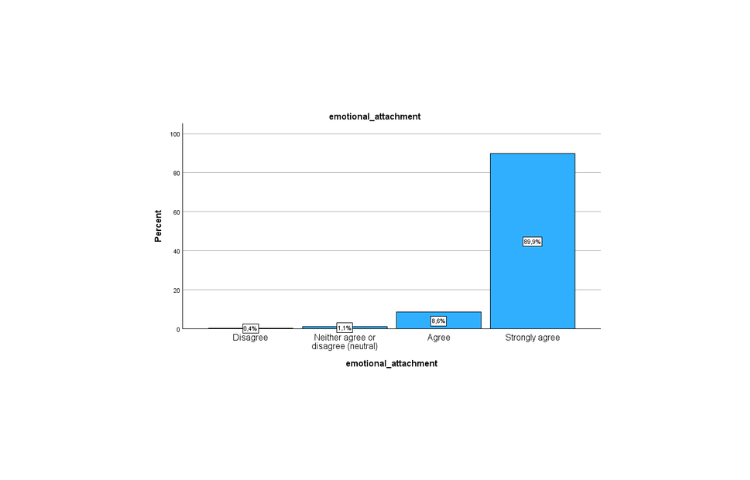

Το 89,9% των συμμετεχόντων δηλώνει ότι αισθάνεται έντονο συναισθηματικό δεσμό με το κατοικίδιό του. Το κατοικίδιο στην ελληνική πραγματικότητα αντιμετωπίζεται ως μέλος της οικογένειας.

Παρότι υπάρχουν μικρές διαφοροποιήσεις ανά τύπο κατοικιδίου ή μορφωτικό επίπεδο, αυτές δεν έχουν ουσιαστική πρακτική βαρύτητα. Το πιο σημαντικό εύρημα είναι ότι ο ισχυρός συναισθηματικός δεσμός δεν μεταφράζεται σε υψηλότερη δαπάνη ή διαφορετική αντίληψη ποιότητας τροφής.

Ο συναισθηματικός παράγοντας λειτουργεί περισσότερο ως σταθερός ψυχολογικός πυρήνας (στάσεις, αφοσίωση, φροντίδα) και όχι ως άμεσος οικονομικός μοχλός.

Η ελληνική αγορά ανάμεσα στο συναίσθημα και τον οικονομικό ρεαλισμό

Η στρατηγική επιτυχία στον κλάδο δεν μπορεί να βασιστεί ούτε αποκλειστικά στο συναίσθημα ούτε αποκλειστικά στην τιμή. Το εισόδημα επηρεάζει ορισμένες πτυχές της κατανάλωσης, αλλά όχι όλες.

Η αγορά κινείται στο σημείο τομής συναισθηματικής αξίας και οικονομικού ρεαλισμού. Εκεί διαμορφώνεται και ο πραγματικός ανταγωνισμός των επόμενων ετών.

Τι επηρεάζει την απόφαση αγοράς

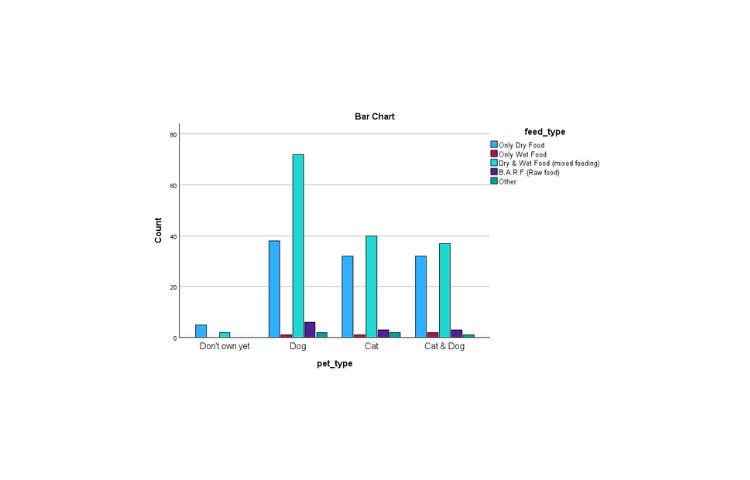

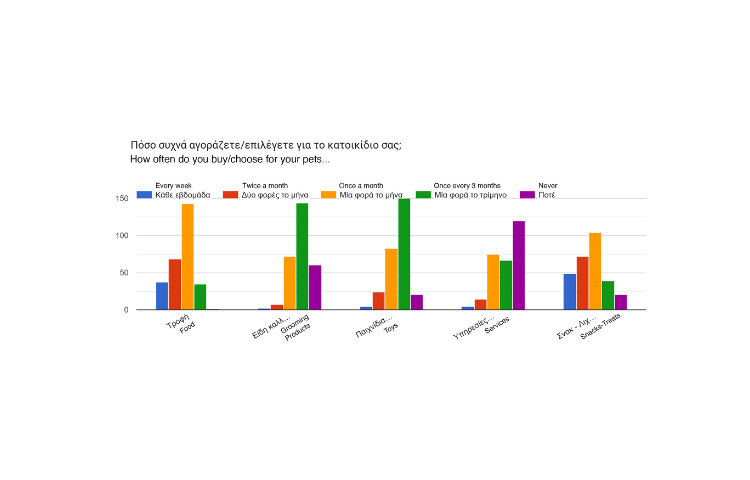

Η πλειοψηφία επιλέγει μικτή σίτιση (ξηρά + υγρή τροφή), δείχνοντας ότι η αγορά δεν είναι ούτε καθαρά premium ούτε καθαρά οικονομική.

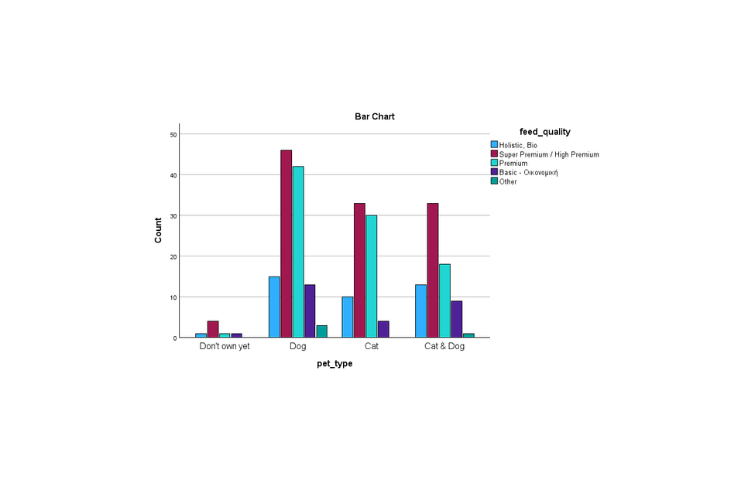

Στην ποιότητα τροφής κυριαρχούν οι κατηγορίες Premium και Super Premium, ενώ η οικονομική κατηγορία είναι περιορισμένη.

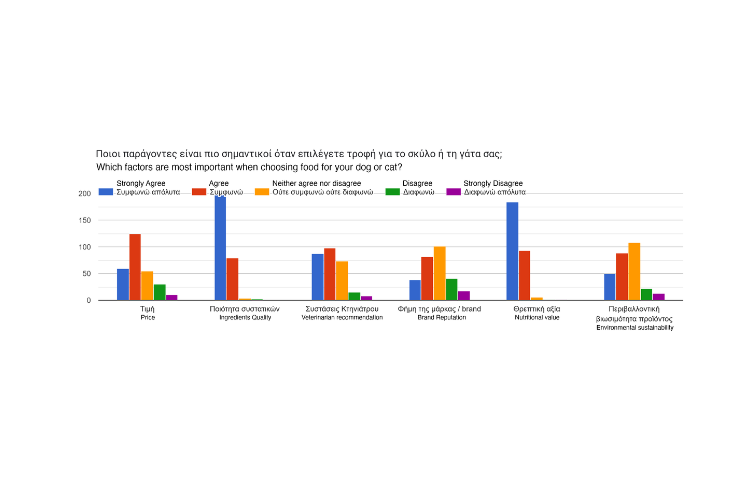

Οι καταναλωτές αξιολογούν πολλαπλά κριτήρια (τιμή, ποιότητα, συστατικά, brand, συστάσεις κτηνιάτρου, βιωσιμότητα), όμως μόνο η τιμή επηρεάζει τη συχνότητα αγοράς. Τα υπόλοιπα λειτουργούν ως φίλτρα επιλογής brand.

Brand loyalty και feeding style

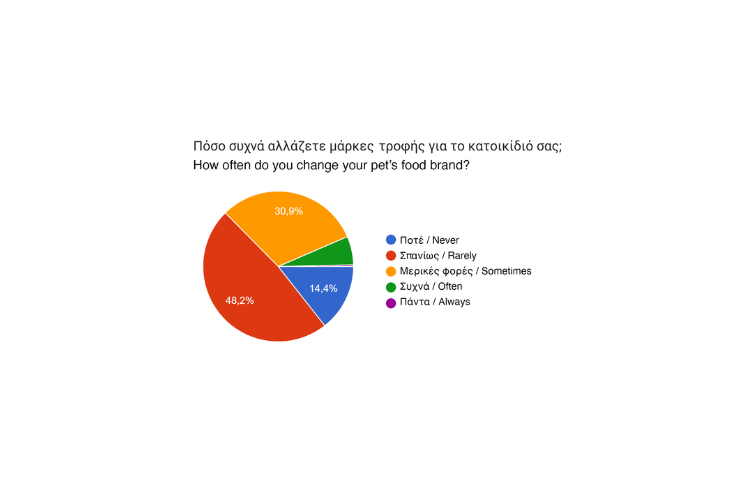

Οι ιδιοκτήτες που επιλέγουν αποκλειστικά ξηρά τροφή εμφανίζουν μεγαλύτερη πιστότητα. Αντίθετα, πιο εναλλακτικές πρακτικές (π.χ. BARF ή αποκλειστικά υγρή τροφή) συνδέονται με μεγαλύτερη αλλαγή brand.

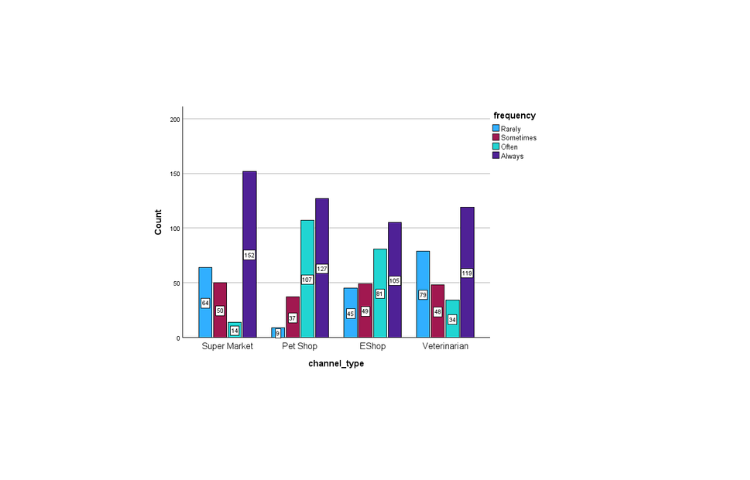

Κανάλια αγοράς: η ανθεκτικότητα του φυσικού retail

Τα pet shops παραμένουν το βασικό κανάλι αγοράς, ακολουθούμενα από τους κτηνιάτρους. Τα supermarkets εμφανίζουν διχασμένη εικόνα, ενώ το e-commerce λειτουργεί συμπληρωματικά και όχι κυρίαρχα.

Η εμπιστοσύνη και η συμβουλευτική διάσταση παραμένουν καθοριστικές για το φυσικό retail.

Digital παρουσία: υψηλή χρήση, περιορισμένη εξάρτηση

Πάνω από τους μισούς καταναλωτές πραγματοποιούν έως 20% των αγορών τους online, ενώ σχεδόν τρεις στους τέσσερις έως 40%.

Το e-commerce λειτουργεί κυρίως ως εργαλείο έρευνας και σύγκρισης, όχι ως αποκλειστικό κανάλι αγοράς.

Τα social media έχουν υψηλή χρήση, αλλά δεν μεταφράζονται αυτόματα σε online αγορές.

Ethics και βιωσιμότητα

Η βιωσιμότητα λειτουργεί ως συμπληρωματικός παράγοντας και όχι ως βασικός οδηγός αγοράς. Οι οικολογικές αξίες επηρεάζουν επιλεκτικά συγκεκριμένες κατηγορίες (snacks, grooming, υπηρεσίες), αλλά δεν καθορίζουν συνολικά τη συμπεριφορά.

Συμπέρασμα

Η ελληνική αγορά pet care ωριμάζει. Δεν είναι ούτε καθαρά συναισθηματική ούτε καθαρά ορθολογική.

Κερδίζει όποιος συνδυάζει: συναισθηματική αξία + ποιότητα + οικονομικό ρεαλισμό.

Το premium δεν αρκεί να είναι ακριβότερο — πρέπει να είναι μετρήσιμα καλύτερο.

Το φυσικό retail παραμένει ισχυρό, το digital συμπληρωματικό, και η βιωσιμότητα αναδυόμενη αλλά όχι κυρίαρχη δύναμη.